このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

定期預金の預け入れ期間を上手に活用しよう!

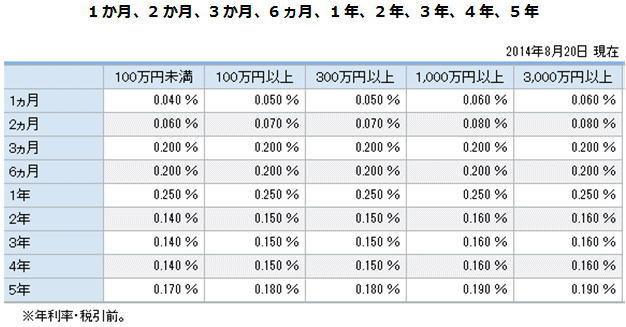

定期預金の預け入れ期間は、いろいろある

定期預金の一般的な預け入れ期間は下記のようになっています。ただし利率表示は年率表示になっていますので注意しましょう。(下記は住信SBIネット銀行の例)

さすがに日常の生活資金を使う訳には行きませんが、1年後に利用予定の資金(それまで手を付けない余裕資金)を短期的な定期預金にすると良いでしょうね。

数年使う予定がない資金、例えば子供の将来の教育費や、住宅購入の頭金などですね。投資に回して損をする訳にはいかない大事な資金を、長期的な定期預金で運用すると良いでしょう。

長期にわたって使用する予定の無いお金であれば、SBI債やマネックス債の購入、セゾン・バンガード・グローバルバランスファンドのような良質の低コスト投資信託の活用、元本保証にこだわるならば仕組み預金を使うのも良い方法です。

短期的な定期預金(1か月、2か月、3か月、6ヵ月)

さすがに日常の生活資金を使う訳には行きませんが、1年後に利用予定の資金(それまで手を付けない余裕資金)を短期的な定期預金にすると良いでしょうね。

長期的な定期預金(1年、2年、3年、4年、5年)

数年使う予定がない資金、例えば子供の将来の教育費や、住宅購入の頭金などですね。投資に回して損をする訳にはいかない大事な資金を、長期的な定期預金で運用すると良いでしょう。

長期にわたって使用する予定の無いお金であれば、SBI債やマネックス債の購入、セゾン・バンガード・グローバルバランスファンドのような良質の低コスト投資信託の活用、元本保証にこだわるならば仕組み預金を使うのも良い方法です。

定期預金の中間利払いについて

長期の定期預金に大事な資金を預け入れた場合、満期日に一括で利息が支払われずに、定期的に利息の一部が支払われる中間利払いという仕組みがあります。 正直、中身が分かりづらいです。

超ざっくり、「中間利払いとは定期的に利息の一部が支払われる」、これだけ理解すれば十分です。中間利払いの特徴を、簡単に説明します。

・対象とする定期預金の期間は、2、3年などの長期間もの

・一般的に半年、1年毎に中間利払いが支払われる

・元本×約定金利×70%の利息を支払い(この後、当然ながら課税されます。)

・利息は日割り計算で支払い(1年を365日として算出)

超ざっくり、「中間利払いとは定期的に利息の一部が支払われる」、これだけ理解すれば十分です。中間利払いの特徴を、簡単に説明します。

・対象とする定期預金の期間は、2、3年などの長期間もの

・一般的に半年、1年毎に中間利払いが支払われる

・元本×約定金利×70%の利息を支払い(この後、当然ながら課税されます。)

・利息は日割り計算で支払い(1年を365日として算出)

預け入れ期間は、長いものが良いのか短いものが良いのか?

実はこの問題、日銀がマイナス金利を導入したことで、全く今までとは異なる見解になっています。従来は、「日本の金利がこれ以上下がることは無くて、むしろアベノミクスでインフレ傾向になる、そうなると金利が上がって預金金利も上がる方向になる」と考えられてきました。

となると、今の段階で5年ものの定期預金を組むよりは、1年ものや3年ものを中心に、金利の上昇とともにより有利な定期預金に乗り換えてゆくほうが、だいたいお得だったと思います。

しかし想定外のマイナス金利導入で、定期預金金利は今後、大幅に引き下げられることは、ほぼ確定しています。となると、今のうちから高金利で長期間預け入れられることが確定している定期預金を見つけたら、それを見逃してはなりません。

定期預金すべてを5年もののような長期固定金利にしてしまうと、再び予想外にマイナス金利撤廃とかされたらシャレになりませんので・笑、例えば半分以上を5年ものにして、3割を3年もの、残り2割を1年ものや短期の定期預金にするなど、少しバランスをとると良いでしょう。

合わせて、当サイトTOPページ、あるいは地方銀行まで含めた定期預金ランキングのページなどを合わせてご覧いただき、毎月、より有利な金利を提示している銀行を徹底活用することが大事な時代になりました。

⇒銀行との得するつきあい方に戻る

となると、今の段階で5年ものの定期預金を組むよりは、1年ものや3年ものを中心に、金利の上昇とともにより有利な定期預金に乗り換えてゆくほうが、だいたいお得だったと思います。

しかし想定外のマイナス金利導入で、定期預金金利は今後、大幅に引き下げられることは、ほぼ確定しています。となると、今のうちから高金利で長期間預け入れられることが確定している定期預金を見つけたら、それを見逃してはなりません。

定期預金すべてを5年もののような長期固定金利にしてしまうと、再び予想外にマイナス金利撤廃とかされたらシャレになりませんので・笑、例えば半分以上を5年ものにして、3割を3年もの、残り2割を1年ものや短期の定期預金にするなど、少しバランスをとると良いでしょう。

合わせて、当サイトTOPページ、あるいは地方銀行まで含めた定期預金ランキングのページなどを合わせてご覧いただき、毎月、より有利な金利を提示している銀行を徹底活用することが大事な時代になりました。

⇒銀行との得するつきあい方に戻る