このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

「教育資金贈与信託・まごよろこぶ」は、孫じゃなくて、銀行が大喜びする商品

一見すると「なんとなく良さそう」に思えてしまう金融商品

若い人よりも、圧倒的にお金を持っているご高齢者をターゲットにした、「これってどうなのよ?」と感じてしまう金融商品が、世の中には多々出回っています。

当ページで紹介する三菱UFJ信託銀行の「教育資金贈与信託・まごよろこぶ」も、高齢者の心を鷲掴みにするような商品設計になっており、多くの金融商品をチェックしている管理人としては、疑いの目で見てしまいます。それでは気になる中身を、しっかりとチェックして参りましょう。

⇒三菱UFJ信託銀行の公式HP

当ページで紹介する三菱UFJ信託銀行の「教育資金贈与信託・まごよろこぶ」も、高齢者の心を鷲掴みにするような商品設計になっており、多くの金融商品をチェックしている管理人としては、疑いの目で見てしまいます。それでは気になる中身を、しっかりとチェックして参りましょう。

⇒三菱UFJ信託銀行の公式HP

高齢で富裕層向けの金融商品、目玉は多額の節税効果にあり

お孫さんを教育資金の形で援助したいと考える人は多いと思いますが、年間に110万円以上の資金提供(贈与)には贈与税が発生して、無駄な税金を支払う事になります。110万円を超える贈与には、税率10%から徐々に増額していき、多額の税金を納める羽目になります。

⇒参考・国税庁HP:https://www.nta.go.jp/taxanswer/zoyo/4408.htm

例えば、教育資金として一括で500万円をお孫さんに提供すると、48万5000円もの税金を支払う事になります。多額の資金を一括で払うと、税金が大きくなる訳ですね。

【計算例】

・基礎控除後の課税価格?500万円-110万円=390万円

・贈与税額の計算? 390万円×15%-10万円=48.5万円

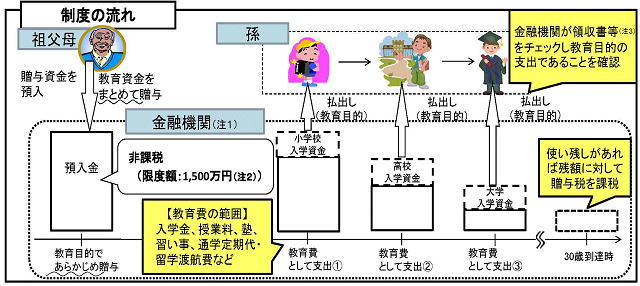

しかし一方で、国としては高齢者が貯め込んだ資金を世の中に循環させたいがために、「教育資金の一括贈与に係る贈与税の非課税措置」と呼ばれる、逃げ道を作っています。詳しくは、下記財務省のページをご覧ください。簡単に言うと、将来の教育資金も含めて1500万円まで、まとめて非課税にする仕組みです。

⇒参考・財務省HP:https://www.mof.go.jp/tax_policy/summary/property/268.htm

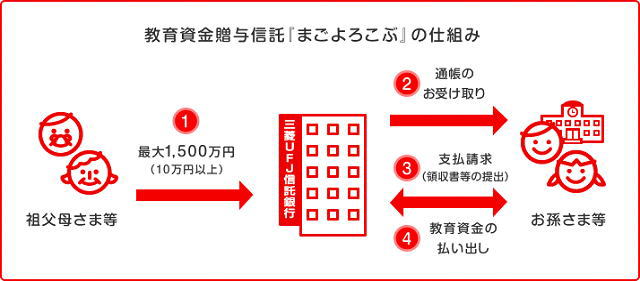

つまり、三菱UFJ信託銀行の提供する「教育資金贈与信託・まごよろこぶ」は上述の、国家公認の、高齢者資産を狙った節税施策にのっかる、主として富裕層向けの金融商品なのです。

最大のメリットは、多額の教育資金(1500万円)を一括で孫たちに非課税で贈与できる点ですね。将来発生するであろう教育資金を、前倒しで贈与するイメージになります。

⇒参考・国税庁HP:https://www.nta.go.jp/taxanswer/zoyo/4408.htm

例えば、教育資金として一括で500万円をお孫さんに提供すると、48万5000円もの税金を支払う事になります。多額の資金を一括で払うと、税金が大きくなる訳ですね。

【計算例】

・基礎控除後の課税価格?500万円-110万円=390万円

・贈与税額の計算? 390万円×15%-10万円=48.5万円

しかし一方で、国としては高齢者が貯め込んだ資金を世の中に循環させたいがために、「教育資金の一括贈与に係る贈与税の非課税措置」と呼ばれる、逃げ道を作っています。詳しくは、下記財務省のページをご覧ください。簡単に言うと、将来の教育資金も含めて1500万円まで、まとめて非課税にする仕組みです。

⇒参考・財務省HP:https://www.mof.go.jp/tax_policy/summary/property/268.htm

つまり、三菱UFJ信託銀行の提供する「教育資金贈与信託・まごよろこぶ」は上述の、国家公認の、高齢者資産を狙った節税施策にのっかる、主として富裕層向けの金融商品なのです。

最大のメリットは、多額の教育資金(1500万円)を一括で孫たちに非課税で贈与できる点ですね。将来発生するであろう教育資金を、前倒しで贈与するイメージになります。

「教育資金贈与信託・まごよろこぶ」にメリットがあるのか、具体的に考えてみた

この商品を売り出す銀行にとっての最大のメリットは、数十年間もの間、多額の資金を金融機関側が保有できる点です。

実はこの商品「まごよろこぶ」に資金を託した場合、受け取れる利息はたったの年利0.055%です。節税対策だとしても、多額のお金を、腰を抜かすほどの低金利で銀行側に預け続けるのは何か変だなと感じてしまいます。

(引用元・財務省HP:https://www.mof.go.jp/tax_policy/summary/property/268.htm

というか、毎年ふつうにお孫さんに対して、110万円ずつ贈与していけば良いだけですよね? どうして、わざわざ三菱UFJ信託銀行などに1500万円も預けなきゃならないのか??

フツーの庶民にはピンと来ないでしょうが、実はこれ、早急に節税目的で教育資金の贈与を活用したい人向けの商品なんですね。手広く事業を営んでいて、資産も給料も高額な人にとっては、こういう節税商品は鬼に金棒です。

預金金利がたった0.055%であったとしても、節税効果がとんでもなく大きいので、富裕層にとっては非常にメリットが大きいです。

しかし! もしもあなたがなんちゃって富裕層だったり、年収がたったの1000万円くらいだったり、あるいはごくごくフツーの一般ピーポーだった場合、こんなもんはクソの役にも立ちませんから、じゅうぶんに注意しましょう。

繰り返しますが、毎年110万円ずつ贈与していけば何の問題もありません。それをやっていなくて、いきなり贈与したい無計画な非富裕層の人のみが、関心を寄せるような商品です。

毎年110万円の枠内で贈与をし続けて、残りの資金は当サイトが紹介するような高金利な定期預金で運用する方が、明らかにメリットがあると思います。

例えば、当初資金として1500万円を、SBJ銀行の金利0.45%に預けいれながら、毎年110万円の贈与を続けた場合と、「まごよろこぶ」に一括で1500万円を託した場合で比較してみましょうか。「まごよろこぶ」も、毎年110万円ずつ利用したと仮定します。(比較がを簡単にする為)

(SBJ銀行の金利は、コンテンツ執筆時点、2021年4月時点のものです)

13年間にわたって(実際は、もっと長い可能性の方が高いですが)受け取れる利息を比べた場合、約37万円近くの利息差が出てきます。正直、必要な時に110万円だけ贈与した方が、圧倒的に手元に利益が残ります。

本当に急いで一括で贈与する必要があるのか、よーく考えてみるべきですね。特に健康であるならば、毎年ゆっくりと贈与した方が絶対にお特だと感じます。

⇒参考:三菱UFJ信託の「ずっと安心プラン」の評価は?(Q&Aコーナーで解説)

実はこの商品「まごよろこぶ」に資金を託した場合、受け取れる利息はたったの年利0.055%です。節税対策だとしても、多額のお金を、腰を抜かすほどの低金利で銀行側に預け続けるのは何か変だなと感じてしまいます。

(引用元・財務省HP:https://www.mof.go.jp/tax_policy/summary/property/268.htm

というか、毎年ふつうにお孫さんに対して、110万円ずつ贈与していけば良いだけですよね? どうして、わざわざ三菱UFJ信託銀行などに1500万円も預けなきゃならないのか??

フツーの庶民にはピンと来ないでしょうが、実はこれ、早急に節税目的で教育資金の贈与を活用したい人向けの商品なんですね。手広く事業を営んでいて、資産も給料も高額な人にとっては、こういう節税商品は鬼に金棒です。

預金金利がたった0.055%であったとしても、節税効果がとんでもなく大きいので、富裕層にとっては非常にメリットが大きいです。

しかし! もしもあなたがなんちゃって富裕層だったり、年収がたったの1000万円くらいだったり、あるいはごくごくフツーの一般ピーポーだった場合、こんなもんはクソの役にも立ちませんから、じゅうぶんに注意しましょう。

繰り返しますが、毎年110万円ずつ贈与していけば何の問題もありません。それをやっていなくて、いきなり贈与したい無計画な非富裕層の人のみが、関心を寄せるような商品です。

毎年110万円の枠内で贈与をし続けて、残りの資金は当サイトが紹介するような高金利な定期預金で運用する方が、明らかにメリットがあると思います。

例えば、当初資金として1500万円を、SBJ銀行の金利0.45%に預けいれながら、毎年110万円の贈与を続けた場合と、「まごよろこぶ」に一括で1500万円を託した場合で比較してみましょうか。「まごよろこぶ」も、毎年110万円ずつ利用したと仮定します。(比較がを簡単にする為)

| 年数 | 贈与額 or利用額 |

残った資金 | 「まごよろこぶ」の金利0.055%の場合 | SBJ銀行で金利0.45%で受け取る場合 |

|---|---|---|---|---|

| 初年度 | 110万円 | 1390万円 | 7645円 | 62550円 |

| 5年目 | 110万円 | 950万円 | 5225円 | 42750円 |

| 10年目 | 110万円 | 400万円 | 2200円 | 18000円 |

| 13年目 | 110万円 | 70万円 | 385円 | 3150円 |

| 合計利息 | 52195円 | 427050円 | ||

13年間にわたって(実際は、もっと長い可能性の方が高いですが)受け取れる利息を比べた場合、約37万円近くの利息差が出てきます。正直、必要な時に110万円だけ贈与した方が、圧倒的に手元に利益が残ります。

本当に急いで一括で贈与する必要があるのか、よーく考えてみるべきですね。特に健康であるならば、毎年ゆっくりと贈与した方が絶対にお特だと感じます。

⇒参考:三菱UFJ信託の「ずっと安心プラン」の評価は?(Q&Aコーナーで解説)