このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

但馬銀行のの預貯金関連サービスが使える中身なのか、詳細に確認してみる

最新の但馬銀行の定期預金金利はこんなレベル

まずは、但馬銀行が提供している定期預金金利をご覧ください。当銀行の金利水準は相当に低いです。例えば100万円を1年間預けた場合の金利は、たったの250円。幼稚園生のお小遣いにもなりません。

しかも他行宛てに1度でも振り込んでしまうと、手数料として660円も但馬銀行に献上せねばならないので、利用しているうちに家計が赤字になるという、本末転倒な銀行になっています。

振込手数料をゼロにして資金回収する裏技にも対応していない銀行ですから、最初から高金利を提供する銀行の利用を、強くお勧めします。

但馬銀行は、インターネット支店を利用しても、上記のような低すぎる金利が適用されてしまいます。そんな但馬銀行の定期預金やキャンペーンに関して、本ページでは次の項目に分けて、詳しく解説していきます。関心のある部分をクリックして頂いて、コンテンツをご覧ください。

⇒たんぎんサマーキャンペーンの金利は0.05%で、使う意味無し

⇒使う意味など皆無・ATM定期預金のバカバカしさ

⇒たんぎん退職金特別金利定期預金は金利低下で利用価値が大幅減少

⇒年金定期は、特に利用するようなものではなし

⇒資産運用プランには要注意!

⇒コンビニ利用のATMでは、引き出し時に常に手数料がかかり、残念

⇒その他の兵庫県の銀行や、高金利の定期預金をチェックしてみる

⇒但馬銀行の公式HP

しかも他行宛てに1度でも振り込んでしまうと、手数料として660円も但馬銀行に献上せねばならないので、利用しているうちに家計が赤字になるという、本末転倒な銀行になっています。

振込手数料をゼロにして資金回収する裏技にも対応していない銀行ですから、最初から高金利を提供する銀行の利用を、強くお勧めします。

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 300万円未満 | 0.025% | 0.025% | 0.15% | 0.2% |

| 300万円以上 | 0.025% | 0.025% | 0.15% | 0.2% |

但馬銀行は、インターネット支店を利用しても、上記のような低すぎる金利が適用されてしまいます。そんな但馬銀行の定期預金やキャンペーンに関して、本ページでは次の項目に分けて、詳しく解説していきます。関心のある部分をクリックして頂いて、コンテンツをご覧ください。

⇒たんぎんサマーキャンペーンの金利は0.05%で、使う意味無し

⇒使う意味など皆無・ATM定期預金のバカバカしさ

⇒たんぎん退職金特別金利定期預金は金利低下で利用価値が大幅減少

⇒年金定期は、特に利用するようなものではなし

⇒資産運用プランには要注意!

⇒コンビニ利用のATMでは、引き出し時に常に手数料がかかり、残念

⇒その他の兵庫県の銀行や、高金利の定期預金をチェックしてみる

⇒但馬銀行の公式HP

たんぎんサマーキャンペーンの金利は0.05%で、使う意味無し

2024年2月29日までの期間限定で、たんぎんサマーキャンペーンの募集が開始されました。ただし、定期預金コースだけが検討の対象であり、投資信託のコースはボッタクリ投資信託を買わされる事になるので、相手にしてはなりません。

定期預金コースは、1年物の定期預金の金利がたったの年率0.05%に優遇されるのみであり、利用メリットがあるとは思えません。正直、金利の高い銀行を活用したほうがお得です。

定期預金コースの詳細ですが、キャンペーン期間中にATMやインターネットバンキングにて、新規資金での定期預金の預け入れが条件となります。1口1万円以上1000万円未満までが預け入れ条件ですので、少額からキャンペーンを利用できる点は評価できます。

ただ、1年物の定期預金の金利0.05%では全くお得とは言えず、さらに満期後は店頭金利の0.025%が適用される仕組みのために、トータルでは利息は微々たるものであり、手元のお金などちっとも増えません。

こんなものを利用するくらいなら、1年物で0.5%の高金利が付いて、おまけに口座開設でもれなく現金1500円がもらえる、SBI新生銀行でも利用したほうが比較にならなくらい良いです。

以下、そのSBI新生銀行を使った場合と、何も考えずに但馬銀行を利用した場合で、あなたがわずか1年で受け取れる利息差を計算したものです。金利の差で、恐ろしいほどの利息差が出ます。

1000万円の預け入れになると、但馬銀行はたったの5000円しか利息が付きませんが、SBI新生銀行ならば5万円です。こんなもん、比較するほうがアホらしいレベルです。即刻、銀行口座の見直しをしましょう。

ちなみに、このウインターキャンペーンには、投資信託コースも存在します。が、これは利用してはいけません。理由については、資産運用プランには要注意!の項をご覧ください。

定期預金コースは、1年物の定期預金の金利がたったの年率0.05%に優遇されるのみであり、利用メリットがあるとは思えません。正直、金利の高い銀行を活用したほうがお得です。

定期預金コースの詳細ですが、キャンペーン期間中にATMやインターネットバンキングにて、新規資金での定期預金の預け入れが条件となります。1口1万円以上1000万円未満までが預け入れ条件ですので、少額からキャンペーンを利用できる点は評価できます。

ただ、1年物の定期預金の金利0.05%では全くお得とは言えず、さらに満期後は店頭金利の0.025%が適用される仕組みのために、トータルでは利息は微々たるものであり、手元のお金などちっとも増えません。

こんなものを利用するくらいなら、1年物で0.5%の高金利が付いて、おまけに口座開設でもれなく現金1500円がもらえる、SBI新生銀行でも利用したほうが比較にならなくらい良いです。

以下、そのSBI新生銀行を使った場合と、何も考えずに但馬銀行を利用した場合で、あなたがわずか1年で受け取れる利息差を計算したものです。金利の差で、恐ろしいほどの利息差が出ます。

| 預入金額 | 但馬銀行 | SBI新生銀行 |

|---|---|---|

| 金利→ | 0.05% | 0.5% |

| 100万円 | 500円(398円) | 5000円(3984円) |

| 300万円 | 1500円(1195円) | 15000円(11952円) |

| 500万円 | 2500円(1992円) | 25000円(19921円) |

| 1000万円 | 5000円(3984円) | 50000円(39842円) |

1000万円の預け入れになると、但馬銀行はたったの5000円しか利息が付きませんが、SBI新生銀行ならば5万円です。こんなもん、比較するほうがアホらしいレベルです。即刻、銀行口座の見直しをしましょう。

ちなみに、このウインターキャンペーンには、投資信託コースも存在します。が、これは利用してはいけません。理由については、資産運用プランには要注意!の項をご覧ください。

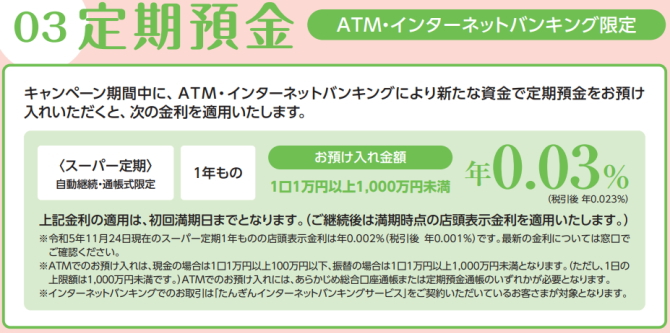

使う意味など皆無・ATM定期預金のバカバカしさ

但馬銀行に、しょーもない定期預金しか存在しない証明にもなっているのが、このATMで定期預金という上乗せ金利サービスでしょう。年0.01%という、あまりにもショボい金利が上乗せされます。こんな数字ならば有っても無くても変わらないレベルです。もちろん、こんな定期預金は使う意味が有りません。

では一体、高金利の銀行の定期預金を利用する場合と、どれほどの利息差が生じるか、ここでも高金利の最右翼、SBI新生銀行の5年物と比較して、実態を確認してみましょう。

●5年間であなたが受け取る利息の比較(カッコ内は税抜き金額)

まあ、資産を見ていただくと一目瞭然です。SBI新生銀行でキャンペーン金利を利用した方が、但馬銀行でATM定期預金など使うより、2.6倍も受け取り利息が違ってきます。

定期預金はリスクがゼロの金融商品ですから、単純に、ひたすら高金利を狙っていけば良いだけです。他に、頭を使うポイントも有りません。行動が、貯金に直結するのです。

| 預入金額 | 1年 | 3年 | 5年 |

|---|---|---|---|

| 300万円未満 | 0.035% | 0.16% | 0.21% |

| 300万円以上 | 0.035% | 0.16% | 0.21% |

では一体、高金利の銀行の定期預金を利用する場合と、どれほどの利息差が生じるか、ここでも高金利の最右翼、SBI新生銀行の5年物と比較して、実態を確認してみましょう。

●5年間であなたが受け取る利息の比較(カッコ内は税抜き金額)

| 預入金額 | 但馬銀行 | SBI新生銀行 |

|---|---|---|

| 金利→ | 0.21% | 0.55% |

| 100万円 | 10500円(8366円) | 27500円(21913円) |

| 300万円 | 31500円(25100円) | 82500円(65740円) |

| 500万円 | 52500円(41834円) | 137500円(109566円) |

| 1000万円 | 105000円(83669円) | 275000円(219133円) |

まあ、資産を見ていただくと一目瞭然です。SBI新生銀行でキャンペーン金利を利用した方が、但馬銀行でATM定期預金など使うより、2.6倍も受け取り利息が違ってきます。

定期預金はリスクがゼロの金融商品ですから、単純に、ひたすら高金利を狙っていけば良いだけです。他に、頭を使うポイントも有りません。行動が、貯金に直結するのです。

たんぎん退職金特別金利定期預金は金利低下で利用価値が大幅減少

但馬銀行で唯一、利用しても良いと思うサービスだった、たんぎん退職金特別金利定期預金。以前は6か月物が0.5%の金利でしたのに、2023年には0.35%まで金利低下となり(2024年現在でも変わらず)、これはもう、使う必要が無くなったと言えます。

たんぎん退職金特別金利定期預金の対象は、退職金の受取から1年以内かつ、以下の中から2項目以上の取引がある人に限定されます。

・給与振込

・公的年金振込、または年金受取ご予約サービス

・住宅ローン

・投資信託、NISAやつみたてNISA口座

・金融商品仲介口座

・たんぎんバンクカードVisaのクレジット利用

給与振り込みや住宅ローンの利用が無い人が、「2項目以上の利用」をするのは、少し敷居が高そうに見えます。どうしても、資産運用系の取引が必要になりそうですね。

資産運用系のサービスは手数料が割高で、さらに損する可能性も高く、そのあたりのリスクを取る羽目になるのであれば、当サイトトップページ掲載の高金利な銀行を始めから利用したほうが無難だと思います。

たんぎん退職金特別金利定期預金の対象は、退職金の受取から1年以内かつ、以下の中から2項目以上の取引がある人に限定されます。

・給与振込

・公的年金振込、または年金受取ご予約サービス

・住宅ローン

・投資信託、NISAやつみたてNISA口座

・金融商品仲介口座

・たんぎんバンクカードVisaのクレジット利用

給与振り込みや住宅ローンの利用が無い人が、「2項目以上の利用」をするのは、少し敷居が高そうに見えます。どうしても、資産運用系の取引が必要になりそうですね。

資産運用系のサービスは手数料が割高で、さらに損する可能性も高く、そのあたりのリスクを取る羽目になるのであれば、当サイトトップページ掲載の高金利な銀行を始めから利用したほうが無難だと思います。

年金定期は、特に利用するようなものではなし

但馬銀行の年金定期預金も、これまた特に使う必要のない定期預金です。年金受取から3か月以内であれば、1年物の定期預金の店頭金利プラス0.15%になりますが、0.175%の金利にしてもらっても、それ以上に高い金利の銀行がゴロゴロしていますから、意味が無いと言えます。

また、年金受取から4か月目以降では、1年物の定期預金の店頭金利プラス0.1%に低下しますので、とにかく、特段メリットを感じるようなものではない定期預金になります。

他の銀行の場合、年金定期にプラス特典として、誕生日に粗品プレゼント等のメリットをつけているところも多いですが、但馬銀行は特にそのような特典は無いようです。

なおそれ以外に、54歳以上65歳未満で、但馬銀行で年金の受け取りを予約した個人は、プレ年金定期も利用できます。ただしこれも、以下のように上乗せ金利がたったの0.07%までと、魅力なしです。

こんなものを利用するならば、最初から無条件に高金利のSBI新生銀行やオリックス銀行を利用すれば良いだけであり、但馬銀行になど、何の価値もありません。

また、年金受取から4か月目以降では、1年物の定期預金の店頭金利プラス0.1%に低下しますので、とにかく、特段メリットを感じるようなものではない定期預金になります。

他の銀行の場合、年金定期にプラス特典として、誕生日に粗品プレゼント等のメリットをつけているところも多いですが、但馬銀行は特にそのような特典は無いようです。

なおそれ以外に、54歳以上65歳未満で、但馬銀行で年金の受け取りを予約した個人は、プレ年金定期も利用できます。ただしこれも、以下のように上乗せ金利がたったの0.07%までと、魅力なしです。

こんなものを利用するならば、最初から無条件に高金利のSBI新生銀行やオリックス銀行を利用すれば良いだけであり、但馬銀行になど、何の価値もありません。

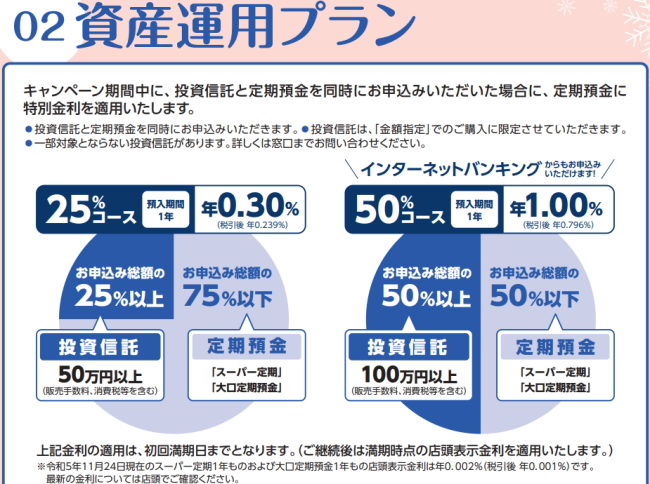

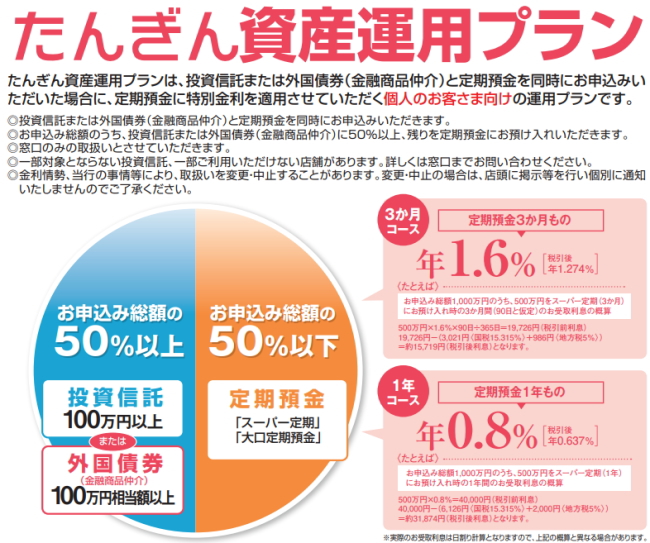

資産運用プランには要注意!

これこそが、お金の教養の有無で、あなたのお金が本当に増えるのか減るのかが試されているところです。本当にこの金融商品が、あなたにとってメリットがあるのかどうかです。

こんなものが資産運用になるのかどうか、大いに疑問です。これについては定期預金と投資信託のセット販売は合法的詐欺のページでデメリットを解説していますので、あわせて参考にしてください。

例えばこんなもん、定期預金に100万円入れた時の金利は1.0%で、利息は1万円(税抜きで7969円)貰える事になります。一方で、同じ金額の100万円を投資信託に突っ込んだ場合、3.15%の手数料を取られると3万1500円(税込み)もの大きなコストがかかります。手数料が半額の投信であっても1万5750円です。利息の1万円など、真面目に意味が無いことが分かります。

しかも、投資などやった事が無い人が軽々に投資に手を出すと、絶対必ず失敗して資産を減らします。プライドが高い男性など、特に引っかかりやすいですから要注意です。

そもそも、こんなプラン、「アンタは一体、投資をしたいのか定期預金で安全性を重視したいのか、どっちなんだ!?」というような、コンセプトからして意味不明の行動です。こういうお金の使い方は、やってはいけません。

こんなものが資産運用になるのかどうか、大いに疑問です。これについては定期預金と投資信託のセット販売は合法的詐欺のページでデメリットを解説していますので、あわせて参考にしてください。

例えばこんなもん、定期預金に100万円入れた時の金利は1.0%で、利息は1万円(税抜きで7969円)貰える事になります。一方で、同じ金額の100万円を投資信託に突っ込んだ場合、3.15%の手数料を取られると3万1500円(税込み)もの大きなコストがかかります。手数料が半額の投信であっても1万5750円です。利息の1万円など、真面目に意味が無いことが分かります。

しかも、投資などやった事が無い人が軽々に投資に手を出すと、絶対必ず失敗して資産を減らします。プライドが高い男性など、特に引っかかりやすいですから要注意です。

そもそも、こんなプラン、「アンタは一体、投資をしたいのか定期預金で安全性を重視したいのか、どっちなんだ!?」というような、コンセプトからして意味不明の行動です。こういうお金の使い方は、やってはいけません。

コンビニ利用のATMでは、引き出し時に常に手数料がかかり、残念

但馬銀行のカードサービスコーナーであれば、365日、ATMの手数料が無料化されるサービスを提供しています。条件は、給与振込・年金振込・たんぎん住宅ローン・たんぎんバンクカードVISA・定期預金100万円以上のいずれかの取引が必要となります。

ただし、コンビニのATMを活用した場合、下記の手数料を見る通り、有料となり、残念です。 というか、数年前までは預け入れ手数料が無料だったのに、220円も取られるようになっています。改悪ですね。

ATMでホイホイお金を下ろしたりなんかすると、利息が一気に吹っ飛ぶ事になりかねず、極めて残念な結果となりそうです。 この辺りの事情を考えると、ATMを複数回利用しても、無料回数が圧倒的に第一位のSBJ銀行を利用したほうが、賢そうですね。余計なところで、銀行にお金を支払ってはなりません。

ただし、コンビニのATMを活用した場合、下記の手数料を見る通り、有料となり、残念です。 というか、数年前までは預け入れ手数料が無料だったのに、220円も取られるようになっています。改悪ですね。

ATMでホイホイお金を下ろしたりなんかすると、利息が一気に吹っ飛ぶ事になりかねず、極めて残念な結果となりそうです。 この辺りの事情を考えると、ATMを複数回利用しても、無料回数が圧倒的に第一位のSBJ銀行を利用したほうが、賢そうですね。余計なところで、銀行にお金を支払ってはなりません。

その他の兵庫県の銀行や、高金利の定期預金をチェックしてみる

兵庫県の、その他の銀行の定期預金は以下の通りです。銀行名をクリックで、各行の詳細情報のページに飛びます。あわせて、定期預金金利一覧ページより高金利の銀行をお選びください。

これとは別にネット銀行はこちらをご覧ください。

これとは別にネット銀行はこちらをご覧ください。

| 銀行の名称 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 但馬銀行 | 0.125% | 0.125% | 0.16% | 0.21% |

| みなと銀行 | 0.125% | 0.125% | 0.15% | 0.2% |

尼崎信用金庫 |

0.125% | 0.4% | 0.45% | 0.5% |

播州信用金庫 |

0.125% | 0.125% | 0.2% | 0.2% |

| 但馬信用金庫 | 0.125% | 0.125% | 0.15% | 0.2% |

兵庫信用金庫 |

0.125% | 0.125% | 0.15% | 0.35% |

兵庫ひまわり信用組合 (上段は300万未満、 下段は300万円以上) |

0.015% 0.015% |

0.65% 0.7% |

0.75% 0.8% |

0.25% 0.25% |

| 日新信用金庫 | 0.105% | 0.11% | 0.15% | 0.2% |

姫路信用金庫 |

0.11% | 0.31% | 0.4% | 0.55% |

兵庫県信用組合 |

0.025% | 0.2% | 0.35% | 0.5% |

神戸信用組合 |

0.025% | 0.15% | 0.15% | 0.2% |

淡陽信用組合 |

不明 | 0.1% | 0.12% | 0.15% |