このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

三井住友信託銀行の定期預金やキャンペーンが使えるかどうか、評価してみる

三井住友信託銀行は、メリットのある銀行なのか?

信託業界トップの規模を誇る、三井住友信託銀行。三井住友トラスト・グループの中核的な存在の信託銀行なのですが、世の中の銀行に比べてお得な定期預金が提供できているのでしょうか? しっかりチェックして、使えるサービスやキャンペーンなのかどうか、見てみましょう。

⇒参考:信託銀行と銀行の違い

(上記の金利は、三井住友信託銀行のスーパー定期の店頭金利です。)

以前、信託銀行の窓口に出向いた事がありますが、一般の銀行と大きく違うと感じた点は、窓口一つ一つがパーテションで区切られた半個室になっていた点です。

資産運用の話が飛び交っているのも、一般の銀行と違うと思いました。「円定期だけお願いします」と毅然とした態度を取れるならば、それ以上は資産運用の話などはされませんので、資産をお持ちの人は検討しても良いかもしれません。

なお、本ページでチェックする項目については、以下の通りとなります。ご興味のある部分をクリックして頂いて、そこからご覧になっても構いません。

⇒夏の円貨定期預金金利優遇キャンペーン、最高金利は1.2%

⇒プラチナステージよりも、よっぽど魅力的な定期預金が存在する

⇒お誕生日プランは、定期預金コースのみ、利用するに値する

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒三井住友信託銀行の公式HP

⇒参考:信託銀行と銀行の違い

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 300万円未満 | 0.25% | 0.275% | 0.35% | 0.4% |

| 300万円未満 | 0.25% | 0.275% | 0.35% | 0.4% |

以前、信託銀行の窓口に出向いた事がありますが、一般の銀行と大きく違うと感じた点は、窓口一つ一つがパーテションで区切られた半個室になっていた点です。

資産運用の話が飛び交っているのも、一般の銀行と違うと思いました。「円定期だけお願いします」と毅然とした態度を取れるならば、それ以上は資産運用の話などはされませんので、資産をお持ちの人は検討しても良いかもしれません。

なお、本ページでチェックする項目については、以下の通りとなります。ご興味のある部分をクリックして頂いて、そこからご覧になっても構いません。

⇒夏の円貨定期預金金利優遇キャンペーン、最高金利は1.2%

⇒プラチナステージよりも、よっぽど魅力的な定期預金が存在する

⇒お誕生日プランは、定期預金コースのみ、利用するに値する

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒三井住友信託銀行の公式HP

夏の円貨定期預金金利優遇キャンペーン、最高金利は1.2%

三井住友信託銀行の、夏の定期預金金利優遇キャンペーンが実施中で、最高金利は1.2%で登場です。以前は様々な条件をクリアする必要がありましたが、今回は新規資金で1契約100万円以上の預け入れか、キャンペーン期間中に満期を迎える資金に新たに資金100万円以上の増額、スマホ専用アプリのダウンロードが条件で、簡単になりました。

なお、今回の金利適用の条件として、スマホアプリ「スマートライフデザイナー」のダウンロードが必要になります。募集期間は2025年8月29日までとなります。以下、受け取れる利息をチェックしてみます。カッコ内は税引後の数字となります。

では、5年の長期間で受取れる利息を確認してみましょう。カッコ内は税引後の数字となります。現在、オリックス銀行が1.4%の良好な金利を提示しているので、比べてみました。

※上記金利は、税引き前の金利です。オリックス銀行は優遇金利プログラムで、eダイレクト預金口座を新規開設するお客様が対象、預入金額は100万円以上1円単位・1,000万円以下。

同じグループ内の三井住友銀行より、三井住友信託銀行の方が、長期間の定期預金キャンペーンが存在します。預け入れ金額は100万円以上と、ハードルが少し高めではあります。

仮に500万円の預け入れをして、5年の長期間、ゆっくりとお金を増やした場合、三井住友信託銀行の利息は25万円、オリックス銀行は約36万(共に税引前)となります。何十万もの利息は、助かりますね。

先日、知人がお金について、「収入を増やす為に副業を頑張ると、自分の身体や時間が必要となり、若い時はいいけれど、年齢を重ねると体力的にもきつくなる。不労所得を増やしていく事が大切で、株などの配当を検討するのも一つの方法だけれど、アップダウンが激しいから、それぞれの人にあった不労所得を考えるといいね。」などと話してくれました。

確かに、20代のころは寝なくても、次の日に会社で普通に仕事も出来て、気力だけで何とかなっていましたが、年齢を重ねる毎に、とてもとても頑張れない部分が出てきます。

今は、60代や70代でも働いている人は沢山いますが、それが、生活の為となるとやはり大変です。出来るだけ早い時期から、労働とは別の収入が入ってくる事が大切な事に気づき、実践して欲しいです。

定期預金の場合は元本が保証された最も安全な商品ですから、高利回りの定期預金をまずは活用して、労働収入とは別の収入源を作りましょう。

| 資金量 | 2年 | 5年 |

|---|---|---|

| 100万円以上1000万円未満 | 0.8% | 1.0% |

| 1000万円以上 | 1.0% | 1.2% |

なお、今回の金利適用の条件として、スマホアプリ「スマートライフデザイナー」のダウンロードが必要になります。募集期間は2025年8月29日までとなります。以下、受け取れる利息をチェックしてみます。カッコ内は税引後の数字となります。

5年物で受け取れる利息を計算

では、5年の長期間で受取れる利息を確認してみましょう。カッコ内は税引後の数字となります。現在、オリックス銀行が1.4%の良好な金利を提示しているので、比べてみました。

| 金額 | 三井住友信託銀行 | オリックス銀行 |

|---|---|---|

| 金利→ | 1.0%~1.2% | 1.4% |

| 100万円 | 50000円(39842円) | 77146円(57569円) |

| 300万円 | 150000円(119527円) | 216740円(172709円) |

| 500万円 | 250000円(199212円) | 361233円(287848円) |

| 1000万円 | 600000円(478109円) | 771466円(575697円) |

同じグループ内の三井住友銀行より、三井住友信託銀行の方が、長期間の定期預金キャンペーンが存在します。預け入れ金額は100万円以上と、ハードルが少し高めではあります。

仮に500万円の預け入れをして、5年の長期間、ゆっくりとお金を増やした場合、三井住友信託銀行の利息は25万円、オリックス銀行は約36万(共に税引前)となります。何十万もの利息は、助かりますね。

先日、知人がお金について、「収入を増やす為に副業を頑張ると、自分の身体や時間が必要となり、若い時はいいけれど、年齢を重ねると体力的にもきつくなる。不労所得を増やしていく事が大切で、株などの配当を検討するのも一つの方法だけれど、アップダウンが激しいから、それぞれの人にあった不労所得を考えるといいね。」などと話してくれました。

確かに、20代のころは寝なくても、次の日に会社で普通に仕事も出来て、気力だけで何とかなっていましたが、年齢を重ねる毎に、とてもとても頑張れない部分が出てきます。

今は、60代や70代でも働いている人は沢山いますが、それが、生活の為となるとやはり大変です。出来るだけ早い時期から、労働とは別の収入が入ってくる事が大切な事に気づき、実践して欲しいです。

定期預金の場合は元本が保証された最も安全な商品ですから、高利回りの定期預金をまずは活用して、労働収入とは別の収入源を作りましょう。

プラチナステージよりも、よっぽど魅力的な定期預金が存在する

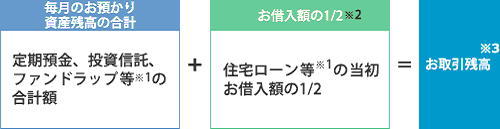

三井住友信託銀行は、定期預金、投資信託などの金融商品や住宅ローンの借入金額によって、「お客様ステージ」が確定される仕組みを取り入れています。

例えば、取引残高として3000万円以上あるとプラチナステージとして認定され、定期預金に割り増し金利が適用されます。プラチナ以外にも、ゴールドやシルバーなどのステージがあります。ただし、シルバーステージは上乗せ金利は適用されません。1000万円未満は客ではないという事ですかね。

しかし、このような「常連」のお客に対して用意している定期預金の金利は、大したものではありません。通常のスーパー定期預金と新型定期預金「グッドセレクト」の固定金利タイプと変動金利タイプの2種類で対応しておりますが、金利は以下のようなものです。(半年物と1年物には、グッドセレクトはありません。)

3000万円以上も資金量のある人が、例えば5年物でたったの0.5%の金利しか確保できないなど、アホらしくて預けれいられません。まあ、富裕層は単純に定期預金のためだけに信託銀行と付き合うわけではありませんので、最初から話が噛みあわない事でもあるのですが・・・。

私たち庶民は、SBJ銀行、オリックス銀行、SBI新生銀行など、常時、金利が魅力的な銀行を利用すると、あなたの資金が増える速度が速まります。賢く、定期預金とお付き合いしましょう。

例えば、取引残高として3000万円以上あるとプラチナステージとして認定され、定期預金に割り増し金利が適用されます。プラチナ以外にも、ゴールドやシルバーなどのステージがあります。ただし、シルバーステージは上乗せ金利は適用されません。1000万円未満は客ではないという事ですかね。

しかし、このような「常連」のお客に対して用意している定期預金の金利は、大したものではありません。通常のスーパー定期預金と新型定期預金「グッドセレクト」の固定金利タイプと変動金利タイプの2種類で対応しておりますが、金利は以下のようなものです。(半年物と1年物には、グッドセレクトはありません。)

| 預入期間と種類 | 通常 | ゴールド | プラチナ | |

|---|---|---|---|---|

| 半年 | スーパー定期 | 0.25% | 0.25% | 0.25% |

| 1年 | スーパー定期 | 0.275% | 0.275% | 0.275% |

| 3年 | スーパー定期 | 0.35% | 0.4% | 0.4% |

| グッドセレクト固定 | - | 0.45% | 0.45% | |

| グッドセレクト変動 | - | 0.4% | 0.4% | |

| 5年 | スーパー定期 | 0.4% | 0.45% | 0.45% |

| グッドセレクト固定 | - | 0.5% | 0.5% | |

| グッドセレクト変動 | - | 0.45% | 0.45% | |

3000万円以上も資金量のある人が、例えば5年物でたったの0.5%の金利しか確保できないなど、アホらしくて預けれいられません。まあ、富裕層は単純に定期預金のためだけに信託銀行と付き合うわけではありませんので、最初から話が噛みあわない事でもあるのですが・・・。

私たち庶民は、SBJ銀行、オリックス銀行、SBI新生銀行など、常時、金利が魅力的な銀行を利用すると、あなたの資金が増える速度が速まります。賢く、定期預金とお付き合いしましょう。

お誕生日プランは、定期預金コースのみ、利用するに値する

三井住友信託銀行で、お誕生日プランが登場しています。「投資運用コース」か「定期預金コース」が活用でき、定期預金コースならば1年物で金利1.2%となります。この誕生日プランは年間を通じて開催しているようで、誕生日月の1ケ月前から申し込みが可能です。

先ずは、「定期預金コース」の紹介です。金利は1.2%で、預け入れ金額は1契約300万円以上となります。さすが信託銀行、300万円からの預け入れとは、一般的に、使いづらい金額です。

条件として、誕生日の1ケ月前から、適用・資産の定期診断を受ける必要があります。専用のシートに記入すると、診断結果をA・B・Cで判断してくれます。

この結果を受け、銀行の人は何を話してくるのだろうと、別の意味で興味があります。もちろん銀行側の話を鵜呑みにしてはいけません。勧めてくる金融商品は、ろくでもない物である可能性が高いので、注意が必要です。

話がそれましたが、定期預金コースなら、活用しても良い水準の高金利です。しかし一般の人が資産の定期診断を受けて、銀行側の説明を聞いた時に、どれだけ質問ができ、資産についての自分の考えを話せるかは、難しいかもしれまません。

一方、「資産運用コース」。これは「悪手」です。下記の表をご覧ください。最低総額は300万円以上で、50%を定期預金の3ケ月物5.5%で運用してくれます。これで最低金額150万円を預け入れた場合の利息は、2万0625円(税引前)程度になります。

しかし、気を付けて欲しいのは、残りの50%は、投資信託か、三井住友信託ファンドラップに預け入れをしなければならない事です。

当然、販売手数料無料で信託報酬が安い商品など勧める訳がありません。定期預金が高金利だと思っても、受取れる利息など吹き飛ぶ勢いで手数料をむしり取られる、それでいて元本保証ではない投資信託やファドラップを買わねばなりません。

定期預金など、ただの見せかけだけの商品ですから、こんな商品に手を出してはいけません。この手の商品は、定期預金と投資信託のセット販売は合法的詐欺のページで詳しく解説していますので、あわせてご覧ください。

なお、定期預金の比率を80%まで上げて、3ケ月物で金利2.2%とするコースもあります。この場合、20%が投資信託や三井住友信託のファンドラップになります。投資信託などの手数料が取られるインパクトはだいぶ和らぎますが、手を出すほどの商品ではありません。

定期預金の運用期間は3ケ月と短く、満期後は低金利の店頭金利に戻ります。この時、再び、銀行側は手数料の高い金融商品を勧めてくる可能性もあります。

投資信託など、販売手数料無料のインデックスファンドをネット証券で自分で買った方が、数倍も良いです。皆さん、銀行の窓口の人はお金のプロだからとか、ファイナンシャルプランナーの資格を持っているからとかだけで、信用してはいけませんよ。

お誕生日プランの定期預金コースについて

先ずは、「定期預金コース」の紹介です。金利は1.2%で、預け入れ金額は1契約300万円以上となります。さすが信託銀行、300万円からの預け入れとは、一般的に、使いづらい金額です。

条件として、誕生日の1ケ月前から、適用・資産の定期診断を受ける必要があります。専用のシートに記入すると、診断結果をA・B・Cで判断してくれます。

この結果を受け、銀行の人は何を話してくるのだろうと、別の意味で興味があります。もちろん銀行側の話を鵜呑みにしてはいけません。勧めてくる金融商品は、ろくでもない物である可能性が高いので、注意が必要です。

話がそれましたが、定期預金コースなら、活用しても良い水準の高金利です。しかし一般の人が資産の定期診断を受けて、銀行側の説明を聞いた時に、どれだけ質問ができ、資産についての自分の考えを話せるかは、難しいかもしれまません。

お誕生日プランの資産運用コースについて

一方、「資産運用コース」。これは「悪手」です。下記の表をご覧ください。最低総額は300万円以上で、50%を定期預金の3ケ月物5.5%で運用してくれます。これで最低金額150万円を預け入れた場合の利息は、2万0625円(税引前)程度になります。

しかし、気を付けて欲しいのは、残りの50%は、投資信託か、三井住友信託ファンドラップに預け入れをしなければならない事です。

当然、販売手数料無料で信託報酬が安い商品など勧める訳がありません。定期預金が高金利だと思っても、受取れる利息など吹き飛ぶ勢いで手数料をむしり取られる、それでいて元本保証ではない投資信託やファドラップを買わねばなりません。

定期預金など、ただの見せかけだけの商品ですから、こんな商品に手を出してはいけません。この手の商品は、定期預金と投資信託のセット販売は合法的詐欺のページで詳しく解説していますので、あわせてご覧ください。

なお、定期預金の比率を80%まで上げて、3ケ月物で金利2.2%とするコースもあります。この場合、20%が投資信託や三井住友信託のファンドラップになります。投資信託などの手数料が取られるインパクトはだいぶ和らぎますが、手を出すほどの商品ではありません。

定期預金の運用期間は3ケ月と短く、満期後は低金利の店頭金利に戻ります。この時、再び、銀行側は手数料の高い金融商品を勧めてくる可能性もあります。

投資信託など、販売手数料無料のインデックスファンドをネット証券で自分で買った方が、数倍も良いです。皆さん、銀行の窓口の人はお金のプロだからとか、ファイナンシャルプランナーの資格を持っているからとかだけで、信用してはいけませんよ。

その他の東京都の銀行や、好金利の定期預金をチェックしてみる

東京都の、その他の銀行の定期預金は以下の通りです。銀行名をクリックで、各行の詳細情報のページに飛びます。一般の銀行とネット銀行を掲載しています。

●一般の銀行(ネット銀行はその下に記載)

●ネット銀行

●一般の銀行(ネット銀行はその下に記載)

| 金融機関 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

三菱UFJ銀行 |

0.25% | 0.775%※ | 0.35% | 0.4% |

| ※金額10万~300万円まで、それ以外は金利0.275%です。 | ||||

| みずほ銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 三井住友銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| りそな銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| きらぼし銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

東日本銀行 |

0.25% | 0.5% | 0.1% | 0.4% |

東京スター銀行 |

0.8% | 0.8% | 0.85% | 0.85% |

| スターワン円定期プラスの金利です。 口座開設でなんと現金1500円がもらえます!! |

||||

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | SBI新生銀行 |

0.7% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行 |

0.55% | 0.65% | 0.85% | 0.95% |

三菱UFJ信託銀行 |

1.1% | 1.1% | 0.35% | 0.4% |

三井住友信託銀行 |

0.25% | 0.275% | 0.35% | 1.0% |

| 2年物は0.85%、100万円以上が条件です。 | ||||

| みずほ信託銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 野村信託銀行 | 0.45% | 0.55% | 0.65% | - |

| SMBC信託銀行 | 0.002% | 0.002% | 0.002% | - |

| KEBハナ銀行 | 0.7% | 0.75% | - | - |

芝信用金庫 |

0.225% | 0.375% | 0.65% | 0.4% |

東京シティ信用金庫 |

0.225% | 0.5% | 0.65% | 0.3% |

西武信用金庫 |

0.165% | 0.465% | 0.175% | 0.2% |

小松川信用金庫 |

0.225% | 0.6% | 0.45% | 0.5% |

| 朝日信用金庫 | 0.235% | 0.235% | 0.25% | 0.3% |

| 城南信用金庫 | 0.25% | 0.25% | 0.325% | 0.325% |

| さわやか信用金庫 | 0.25% | 0.3% | 0.275% | 0.35% |

ハナ信用組合 |

- | 1.2% | 1.4% | - |

あすか信用組合 |

0.05% | 1.25% | 1.3% | 0.15% |

| 東京消防信用組合 | 0.26% | 0.285% | 0.36% | 0.41% |

●ネット銀行

| 銀行名 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

住信SBIネット銀行 |

0.225% | 0.8% | 0.35% | 0.4% |

東京スター銀行 |

0.8% | 0.8% | 0.85% | 0.85% |

| スターワン円定期プラスの金利です。 口座開設でなんと現金1500円がもらえます!! |

||||

ソニー銀行 |

0.75% | 1.0% | 0.4% | 0.4% |

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | SBI新生銀行 |

0.7% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行BANK |

0.7% | 0.9% | 1.1% | 1.3% |

| GMOあおぞらネット銀行 | 0.23% | 0.31% | 0.32% | 0.32% |

楽天銀行 |

0.8% | 1.0% | 0.35% | 0.4% |

イオン銀行 |

0.35% | 0.7% | 0.9% | 1.0% |

| セブン銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

auじぶん銀行 |

1.2% (3か月) |

1.0% | 0.45% | 0.5% |

UI銀行 |

0.7% | 1.0% | 0.5% | 0.55% |

| PayPay銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

大和ネクスト銀行 |

0.45% | 0.9% | 0.65% | 0.7% |

| みんなの銀行 | 0.37%(貯蓄預金・プレミアム会員は0.57%) | |||

| ローソン銀行 | 0.4% | 0.5% | 0.55% | 0.6% |

| JREバンク | 0.11% | 0.35% | 0.15% | 0.2% |

オリックス銀行 |

0.6% | 1.2% | 0.65% | 1.4% |

| 税引き前の金利、100万円からの預け入れになります。 1年,5年物は新規口座開設者限定プログラムの金利です。 ・eダイレクト預金口座を新規開設するお客様が対象 ・預入金額:100万円以上1円単位・1,000万円以下 (金利の基準日:2026年2月2日) |

||||